生命保険には死亡、医療、介護、個人年金などの種類があり、何に対して備えるのかによって選ぶ保険の種類も当然変わってきます。今回はこの中から死亡保険にフォーカスを絞って見ていきます。

一家の大黒柱のあなたに万が一のことがあったら、残された家族が安心して生活していけるようにするために死亡保険は無くてはならないものです。

ところで平均的な普通死亡保険金額がどのくらい必要になるのかご存知ですか?

生命保険文化センターが3年ごとに実施している「生命保険に関する全国実態調査」の結果によると、世帯の普通死亡保険金額の平均は2,423万円となっています。

これに対して世帯主が万一の場合、残された家族のために必要と考える生活資金の平均総額は5,653万円にものぼるそうです。

参考(PDF) 平成27年度生命保険に関する全国実態調査<速報版>

ただしこの金額自体はあくまで平均額になります。

どのくらいの額をいざという時に準備しておけばいいのか、死亡保険の保障額の考え方を身に着けておきましょう。

死亡保障の必要補償額

ライフプランシミュレーションと違うところ

住宅ローンを組んで家を建てる際に、現在の収入や支出条件などを元にして、将来の資金計画や大まかな家計状況の予測をするライフプランシミュレーションを行った方も少なからずいらっしゃることでしょう。

死亡保障の金額設定もそれとほぼ同じ考え方になります。

生命保険の必要保障額は収入見込額から支出見込額を引いた額になります。

異なってくるのは、収入見込額が給与収入が遺族年金へと変わる事、支出見込額として生活費の変化、住居費、葬儀費用を考慮していかなければいけない点になります。

考慮すべき収入、支出見込額

国民年金、厚生年金保険の被保険者または被保険者であった方が死亡した場合、亡くなった方により生計を維持されていた遺族は遺族年金を受給できます。さらに会社員出会った方が亡くなった場合には企業保障が加わる場合もあります。

①遺族基礎年金、②遺族厚生年金、③中高齢寡婦加算、④老齢基礎年金、⑤企業保障(死亡退職金、弔慰金など)

などになります。

一方で一家の収入を支えてきた方が亡くなった場合、残された家族が今後生活するのに必要となるお金としては、主に

⑥葬儀費用、⑦住居費用、⑧遺族の生活費、⑨子供の教育費用

などの支出になります。

この収入支出の収支を勘案した上で、死亡保証をいくらにするのか決めていくことになります。

必要額のシミュレーション

会社員の夫が亡くなり、専業主婦だった妻と子供が残されたケースでのシミュレーションです。条件は次のように設定しました。

●夫(38歳)は会社員、妻(35歳)は専業主婦、小学生の長女1人(8歳)の三人家族。

●現在の生活費は月25万円

●住まいは賃貸、家賃は月8万円

●夫は22歳から会社勤めで厚生年金に加入、妻は20歳から国民年金に加入し、現在は第3号被保険者

●妻が87歳まで生きると仮定。

収入見込額

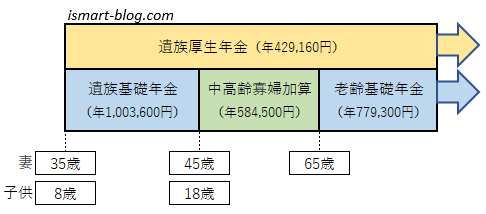

遺族年金関係の支給額、受給年数をまとめると次のようになります。

それぞれ確認していきます。

①遺族基礎年金

死亡した方に生計を維持されていた子供のいる配偶者又は子供が受給でき、子供の人数によって加算があります。子供とは18歳到達年度の末日(障害年金の障害等級1級または2級の場合20歳未満まで)まで、受給には一定の要件があります。

参考 遺族基礎年金(受給要件・支給開始時期・計算方法)|日本年金機構

遺族基礎年金は子供が18歳になるまでの10年間、年額100万3,600円が支給されますので、受取総額は1,003万円になります。

②遺族厚生年金

夫が会社員で厚生年金に加入していれば遺族厚生年金が受給できます。同じく受給には一定の条件があります。

参考 遺族厚生年金(受給要件・支給開始時期・計算方法)|日本年金機構

遺族厚生年金額は老齢厚生年金額の3/4を受け取ることが出来ます。

{ (平均標準報酬月額×7.125/1000×平成15年3月までの加入月数)+(平均標準報酬額×5.481/1000×平成15年4月以降の加入月数) }×3/4

で計算されます。式を見れば分かる通り、支給金額は標準報酬月額の平均と加入月数によって変わります。

ここでは平成15年3月までの平均報酬月額を250千円、平成15年4月以降の平均報酬月額を350千円として計算してみます。

被保険者期間が平成29年8月までで196ケ月(16年4カ月)ですが、300月(25年)未満の場合は、300ケ月とみなして計算します。

(250千円×7.125/1000×24月+350千円×5.481/1000×276月)×3/4=42万9,160円

年間の受取額は42万9,160円となります。

③中高齢寡婦加算

遺族基礎年金の受給には子供がいることが条件となっており、遺族基礎年金を受給できない妻に対しては、中高齢寡婦加算の制度があります。

具体的には夫が死亡したときに40歳以上で子のない妻、子供が18歳になり遺族基礎年金を受給できなくなった40歳以上の妻に対して、40歳から65歳になるまでの間は中高齢の寡婦加算が加算されます。

設例では妻が45歳(子供が18歳になる年)から65歳になるまでの20年間、中高齢寡婦加算の対象になり、年額58万4,500円の支給があります。総額で1,169万円になります。

④老齢基礎年金

20歳から60歳になるまでの40年間の全期間保険料を納めれば、65歳から満額の老齢基礎年金が支給されます。満額で年額779,300円の支給額となります。

⑤企業保障

死亡退職金として300万円を受給したとします。

支出見込額

⑥葬儀費用

地域や葬儀の規模によって異なります。家族葬などであれば50万円前後の場合もありますが、ここでは平均的な葬儀費用である200万円としておきます(これには香典、香典返しの金額は考慮していません)。

この他にもお墓を建てた場合には約300万円もの費用が掛かることも頭に入れておきたいものです。

⑦住居費用

家賃8万円の賃貸に夫の死後も住み続けると仮定した場合、妻が87歳になるまで支払い続ける総額は4,992万円になります。

⑧生活費

生活費に該当するものとして考えられるのは、食費、水道光熱費、被服代、通信費、医療費、娯楽費、交際費、こづかい、その他出費になります。

現在の生活費25万円は、夫がいなくなることによって70%程度になると仮定し月17.5万円、さらに子供が独立する15年後からは50%の月12.5万円になると仮定します。

生活費用の総額は8,700万円になります。

参考 総務省「家計調査年報」(平成28年度)によれば、二人以上の世帯の月々の生活費は254,199円(住居費、教育費を除く)となっています。

| 食費 | 72,934円 |

| 光熱・水道 | 21,177円 |

| 家具・家事用品 | 10,329円 |

| 被服・履物 | 10,878円 |

| 健康・医療 | 12,888円 |

| 交通・通信 | 39,054円 |

| その他 | 58,780円 |

| 教養・娯楽 | 28,159円 |

⑨子供の教育費

教育費は夫の死亡には影響されない費用ですが、公立か私立により大幅に違ってきます。最新の学費はどれくらい必要なのか確認して費用を考えましょう。

最も費用が掛からない幼稚園から大学(文系)まですべて自宅から公立学校に通ったとしても総費用は1,000万円になり、これがすべて私立学校に通った場合だと2,500万円近くに跳ね上がります。

参考 子供に掛かる学費

| 公立 | 私立 | |

| 幼稚園 | 634,881円 | 1,492,823円 |

| 小学校 | 1,924,383円 | 9,215,345円 |

| 中学校 | 1,444,824円 | 4,017,303円 |

| 高校 | 1,226,823円 | 2,973,792円 |

| 大学(文系) | 4,846,000円 | 6,812,000円 |

| 合計 | 10,076,911円 | 24,511,263円 |

(幼稚園~高校:子供の学習費調査|文部科学省、大学: 教育費負担の実態調査|日本政策金融公庫より作成)

ここではすべて公立学校に自宅から通学した場合に掛かる1,000万円を教育費としてシミュレーションしておきます。

シミュレーションの結果

結果その1

これまで見てきた収入支出見込額を合計すると、必要保証額はどの位の金額になったのか、まず確認してみます。

収入見込額

| 妻(35歳から45歳まで) | 14,327,600円 |

| 妻(45歳から65歳まで) | 20,273,200円 |

| 妻(65歳以降22年間) | 26,586,120円 |

| 死亡退職金 | 3,000,000円 |

| 収入見込額合計 | 64,186,920円 |

支出見込額

| 葬儀費用 | 2,000,000円 |

| 住居費用 | 49,920,000円 |

| 生活費 | 87,000,000円 |

| 教育費 | 10,000,000円 |

| 支出見込額合計 | 148,920,000円 |

必要保障額

| 収支差額 | 84,733,080円 |

なんと必要保証額は8,473万円にもなり、これを死亡保険でカバーするには毎月の高額の保険料が必要になります。

また収入面においても遺族年金の受給額は月額で、妻が35歳から45歳まで119,397円、45歳から65歳まで84,472円、65歳以降100,705円となっているため、これで生活を維持していくのは困難です。

検証その2 妻が働きに出た場合

夫の亡くなった後で妻がパートに出て、60歳まで就労収入が月10万円ある場合の結果はどうなるでしょうか。

夫の死後も働かないケースは少ないと思いますので、こちらの方が一般的ですよね。

| 収入見込額 | 94,186,920円 |

| 支出見込額 | 148,920,000円 |

| 必要保障額 | 54,733,080円 |

25年間の収入合計は3,000万円になりますので、必要保証額は5,473万円になりました。

検証その3 賃貸ではなく持家

その2の条件に加えて、賃貸ではなく持家だったと仮定します。この場合には住居費用が大幅に減少します。持家の修繕費用が10年ごとに100万円で合計500万円、固定資産税が毎年20万円で合計1,040万円掛かるとして計算してみます。

| 収入見込額 | 94,186,920円 |

| 支出見込額 | 114,400,000円 |

| 必要保障額 | 20,213,080円 |

持家のランニングコストとして1,540万円が加わりますが、家賃4,992万円がなくなるため、この場合必要保証額は2,021万円で済むことになります。

検証その2とその3との比較

賃貸派か持家派かの比較は嫌というほど目にします。

今回のように万が一のケースを考えると、住宅ローンを組んで持家の取得をしたケースでは、団信(団体信用生命保険)によってローンが完済される仕組みになっています。

賃貸が良いのか持家が良いのかについての結論をここで出すつもりはありませんが、万が一のケースでは持家をローンで取得した方にとっては、住居費用を大幅に抑えることが出来ることも頭に入れておくといいかと思います。

この2つのケースでは、準備する必要保障額に3,000万以上の差が生じています。

住宅ローンを借入する以前に加入した保険であれば、賃貸を想定した従前の保障額で保険の設計をしてませんか?その場合見直しによって保険料を大幅に節約できるチャンスです。

「価格.com 保険」では最短で当日、遅くとも3営業日までには、まとめて条件に合った保険会社の見積もりがメールで届くだけです。

再度見積もりをお願いする場合には、最初のメールで担当の方とやり取りできますし、さらに電話での質問もOKです。電話がかかってきたり、個別の保険会社からしつこく勧誘を受けることは一切ありませんので、煩わしくない点が良いです。

最後に

今回ご紹介した死亡保険以外にも、医療保険は数年経過すると新しい商品が登場していることがあります。

保障内容や保険金額も、現在契約している保険に比べてお得になる場合があります(我が家が実際にそうでした!)。是非一度確認してみることをお勧めします。

コメント