閑古鳥です。

長期金利低下を受けて7月のフラット35の適用金利は0.93%まで低下しています。

わずか一年前に借入したばかりのフラット35ですが、早くも借換えメリットを享受できる状況になってきたことから、その準備をしようと思います。

借換え先の金融機関選び

フラット35では借換えの場合も新規借入と考え方は全く同じです。

融資手数料が安い金融機関を選ぶ一手になります。

その理由は借換えにかかる諸費用をみれば一目瞭然です。(フラット35からフラット35への借換えの場合、それ以外の銀行ローンからフラットへの借換えの場合には団体信用生命保険特約制度特約料(初年度分のみ)とフラット35物件検査手数料が掛かりますのでご注意ください)

- 融資手数料

- 抵当権の設定及び抹消のための費用(登録免許税)

- 抵当権の設定及び抹消のための司法書士報酬

- 金銭消費貸借契約書に貼付する印紙代

このうち、2と4は融資金額によって変化はしますが、どこの金融機関でも同じ金額。

3については司法書士により異なりますので、借換え時点では不明です。ネットで調べればおおよその金額は分かります。

つまり1の融資手数料が最安値の金融機関を選べば借換えに掛かる諸経費は最小に抑えられます。

どの金融機関の手数料が安いかはフラット35のHPで調べられます。

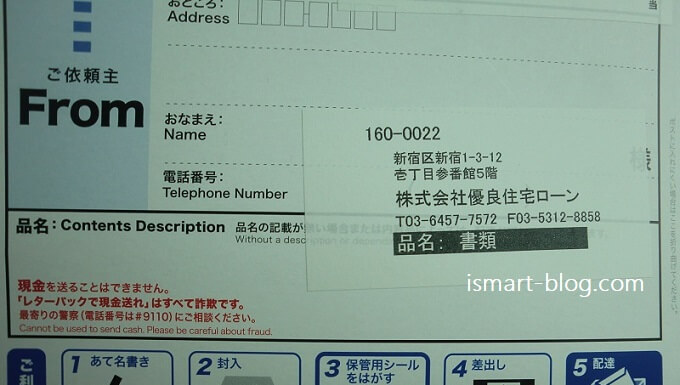

金利情報をクリックし、総支払額の低い順から表示させればすぐに分かります。現在でも優良住宅ローンの0.55%が最も安い融資手数料になっています(借換えキャンペーン時には0.44%でしたが終了してしまいました(^^; )

私は現在の借入先の優良住宅ローンで借換えをしようと思います。

まずは資料請求

早速HPから資料請求してみました。

水曜日の朝に資料請求をしたのですが金曜日には早くも書類が届きました。優良住宅ローン、相変わらずスピード感があり素晴らしいです。

必要となる書類については次回以降見ていきたいと思います。

新規借入と異なり、借換えの場合、申込金融機関による事前審査はありません。いきなり住宅金融支援機構へ審査申込(本申込)となるようです。

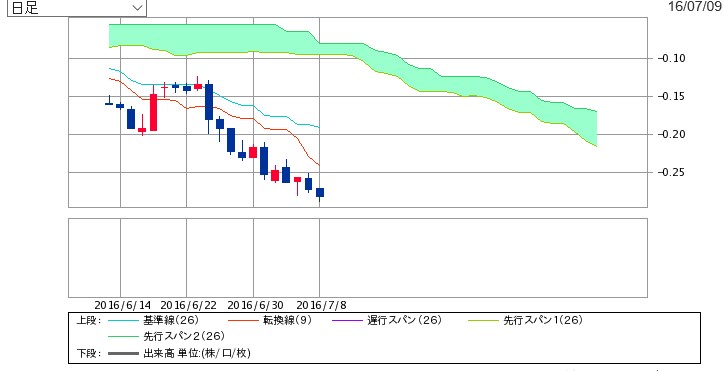

その後の長期金利の推移

最後に最近の長期金利の動向を見てみます。この一週間長期金利はさらに低下してきています。

長期金利の指標となる日本国債10年物の1か月間のチャート(日足)です。

(出典:SBI証券日本国債10年物)

7/8の債券市場では利回りが一時-0.300%と過去最低を更新しました。これより期間の長い新発20年物国債の利回りも7/6には史上初めてマイナスを付けています。

こちらは日本国債10年物の3年間のチャート(週足)になります。こうしてみると私のフラット35が実行されたちょうど一年前の利回りが如何に高かったのかが良く分かります(^^;

最後に、借換えの場合のメリット

借換えの場合、一度機構からの承認が受けられると、その融資内定の有効期限は2年になります。すなわち実行月は新規の場合と違って自分で選ぶことが可能です。借換えを検討する際には早めに融資内定を受けておくと、実行するタイミングを計るうえで有利に動くことが可能です。

コメント