2019年10月1日から消費税は10%と2%増税される見通しです。

以前の記事でもご紹介しましたが、原則として引き渡し時期の税率が適用される消費税ですが、請負契約の経過措置として

法が定める指定日(2019年4月1日)の前日までに契約した請負工事は、消費税増税後以降の引き渡しでも、税率は8%のまま

となります。

つまり2019年3月31日までに契約された方は、引き渡しが10月1日以降となっても、適用される消費税は8%のままになります。

ところが一条工務店で太陽光発電システムを導入する場合、この限りではありません。

消費税が5%から8%となった際にも随分と話題にのぼりましたが、今回も同様と思われますのでご紹介しておきます。

なぜ太陽光発電システムが消費税10%となる場合があるのか

一条工務店の場合、建物本体と太陽光パネルは別契約となります。

建物本体の契約が「建築工事請負契約」であるのに対して、一条工務店の太陽光発電システム一式は、日本産業との「売買契約」となっています。

請負契約と売買契約の違いについては

- 建築工事請負契約…注文住宅

- 売買契約…建売購入、中古住宅購入

と理解しておけばいいかと思います。。

このため建築請負契約を3/31までに結び、建物本体が消費税が8%の方でも、太陽光発電はこれより後の契約になるため、税率は8%の場合と10%の場合に分かれてきます。

太陽光発電システムの契約時期の問題

我が家のケースで「建築請負契約」と太陽光の「売買契約」の契約時期を見てみましょう。

- 2014年6月建築請負契約

- 2014年11月太陽光発電システム売買契約

- 2014年12月着手承諾

- 2015年7月太陽光発電ローン実行

- 2015年7月引き渡し

太陽光の「売買契約」を締結したのは、着手承諾と同時期。

つまり「間取りが決まらない→屋根にどのくらいのパネルを搭載できるのか分からない→契約金額が確定できない」となるので、通常太陽光の売買契約は着手承諾と同じ時期になるわけです。

今回の消費税増税で、建築請負契約の経過措置が適用される契約の場合、3月31日に建築請負契約を結んでいれば、消費税増税の10月1日まで半年の時間がある計算です。

それなら9月30日までに打ち合わせを終えて、太陽光発電の売買契約を結びさえすれば、太陽光システムも消費税8%で行けそうな気もしますが、これも無理なのです。

消費税8%適用は契約時期ではなく譲渡される日が基準

こちらは平成30年10月に国税庁が出したQ&Aの中から抜粋した文章です。

施行日の前日までに締結した契約に基づき行われる資産の譲渡等及び課税仕入れ等であっても、これらが施行日以後に行われる場合には、別段の定め(工事の請負等に関する経過措置や資産の貸付けに関する経過措置等)がある場合を除き、当該資産の譲渡等及び課税仕入れ等について消費税10%が適用されることになる。

参考 平成 31 年(2019 年)10 月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A

つまり9月30日までに結んだ売買契約に基づいて販売される太陽光パネルであっても、譲渡される日が10月1日以降であれば、適用される消費税率は10%になりますよということです。

ところでパネルの譲渡日って一体いつ頃になるのでしょうか。

太陽光パネルの譲渡日っていつ頃?

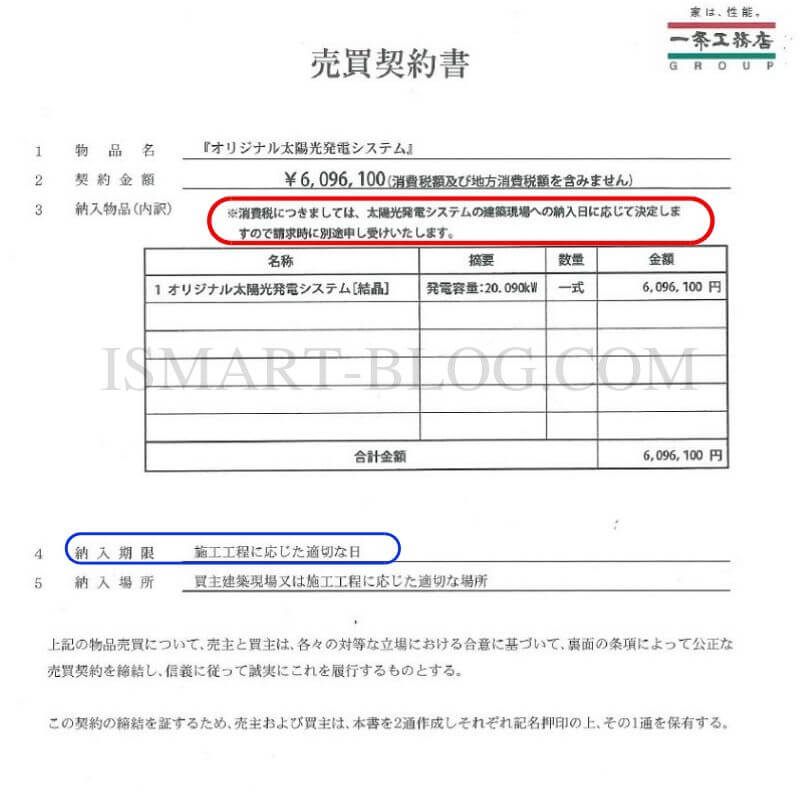

こちらは我が家の太陽光発電システムの売買契約書になります。この契約書から確認していきます。

一条工務店の「オリジナル太陽光発電システム」の売買契約書

赤で囲った部分、「消費税につきましては、太陽光発電システムの建築現場への納入日に応じて決定しますので請求日時に別途申し受けます。」とあります。

この売買契約書の文面から「譲渡日=現場への納入日」であることが分かります。

さらにいつ納入されるかについては、青で囲った部分にあります。

納入期限には、「施工工程に応じた適切な日」とありことから、工事で使うまでには納入される、すなわち譲渡されることになりそうです。

建築現場への納入日が9月30日までに行われれば消費税は8%、10月1日以降になると10%となりそうです。

太陽光パネルの設置がいつなのかは施工工程にも左右されますが、我が家に納入されたのは上棟初日から数えて7日目のことでした。

建築請負契約を結んでから、パネル納入まで約10か月の期間が経っていました。つまり経過措置でギリギリ3月に駆け込みで契約された方は、太陽光パネルに掛かる消費税は10%となってしまいそうです。

打ち合わせに要する期間や着手承諾から上棟までの期間など以前と違うので一概には言えませんが、太陽光パネルに適用される消費税8%となるには、増税の一年以上前に建築請負契約を結んでいないと難しかったようです。

太陽光パネルが「売買契約」であることに対する違和感

前々から疑問に思っていたのが、「太陽光パネルだけを売買契約として別途契約をするのだろう」ということです。

HPにも掲載されていますが、一条工務店は太陽光パネルを屋根一体型と定義しています。

(出典:一条工務店HP)

太陽光パネルを搭載しない場合、i-smartでは標準のスレート屋根となります。スレート屋根の場合、別途売買契約を結ぶことはありません。

また他のメーカーで標準スレート屋根の代わりにオプションで瓦屋根を採用したとしても、瓦屋根の売買契約は結ばないと思うんです。

「なぜだろう?」と思い調べていると、以前にさすけさんが書いた記事にぶち当たりました(笑)

記事の中で

なんで本来は隠れているべき日本産業が太陽光発電パネルの販売元になっているかというのは、これはこれで別の話ができるのですが、おそらくは固定価格買取制度の制度設計上、一条工務店やフランチャイズ店が独立して認可を受けることは非常に非効率になるため、あまり表に出てこなかった日本産業がパネルだけに関して表に出てきているのだろうと思います。

と書かれてある通り、売買契約になっているのは一条工務店側の事情のためのようです。

こちらの記事で試算しましたが、

パネルを含めた太陽光発電システムの導入一式に掛かる費用は

- 10kW搭載の場合…19万円×10+25万円=215万円

- 20kW搭載の場合…19万円×20+27万円=407万円

つまり2%の消費税の差が10kWの場合で43,000円、20kWで81,400円にも上ります。

家づくりの最中はとかく金銭感覚が麻痺しがちですが、普段の生活の中では4万、8万は結構大きなお金です(我が家の場合ですが…)。これが一条工務店の事情から負担させられるものとなるとあまり気持ちのいいものではありません。

コメント